Заградительные таможенные пошлины, объявленные руководством США в начале апреля 2025 г., привели к росту инфляционных ожиданий, падению объемов экспорта и снижению индексов деловой уверенности по всему миру. Несмотря на 90-дневную паузу до вступления новых тарифов в силу и переговоры между США и их главными торговыми партнерами, объемы мирового обмена товарами и услугами упали до двухлетнего минимума в прошлом месяце.

В настоящих условиях, российская экономика продолжает расти устойчивыми темпами, демонстрируя улучшение основных показателей в промышленности и сфере услуг в апреле за счет роста занятости и внутреннего спроса, а также продолжающейся диверсификации внешнеэкономических связей.

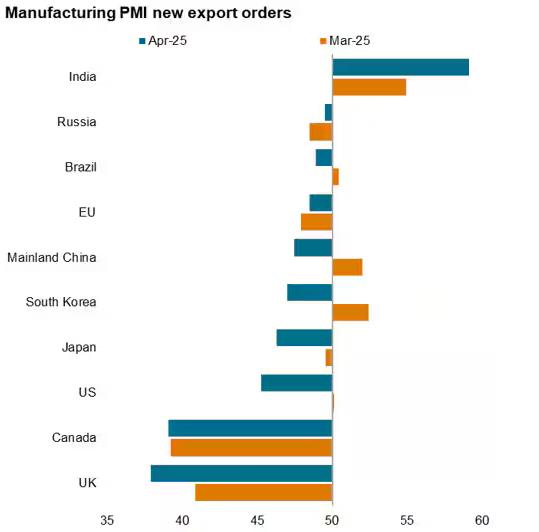

Негативные тенденции в международных экономических отношениях, накапливавшиеся на протяжении последних нескольких лет, значительно усугубились в апреле текущего года. Согласно докладу рейтингового агентства S&P, сообщения о введении новых пошлин со стороны США привели к обвальному сокращению объемов экспорта среди развитых стран (прежде всего, Великобритании, Канады, самих США и Евросоюза). Среди стран БРИКС самый тяжелый удар пришелся на китайских производителей, значительная доля экспорта которых приходится на североамериканский и европейский рынки. Внешняя торговля Бразилии пострадала чуть меньше, в то время как соответствующие показатели России и Индии улучшились в апреле по сравнению с мартом.

Рис. 1. Изменение индекса деловой активности по экспортным контрактам в крупнейших экономиках мира, март-апрель 2025 г.

Источник: S&P.

Эксперты S&P отмечают в целом неблагоприятную ситуацию, сложившуюся в международной торговле на настоящий момент. Постепенная эрозия традиционных цепочек поставок, начавшаяся в эпоху ковидного кризиса 2020 г., набирает обороты; в то же время, развитые страны не успевают адаптироваться к меняющимся условиям посредством выстраивания новых внешнеэкономических связей, как это делают Россия, Индия и другие страны Мирового большинства. По данным S&P, текущий спад деловой активности в США и союзных им странах затрагивает сферу страхования и прочие «небанковские» финансовые услуги, а также разработку программного обеспечения, транспорт, туризм и СМИ.

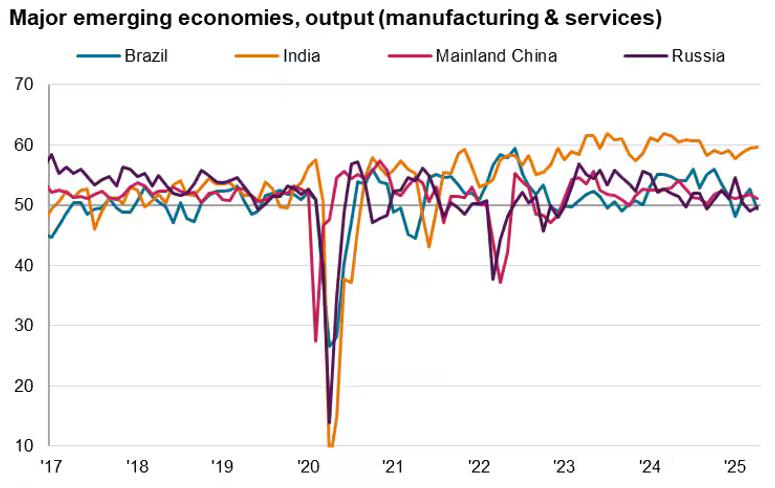

В развивающихся странах в среднем ситуация немногим лучше. Экономики многих стран Мирового большинства до сих пор уязвимы перед лицом финансово-экономических потрясений, импортируемых из стран коллективного Запада. В результате, согласно отдельному докладу S&P, уровень деловой активности в странах формирующегося рынка снизился до пятилетнего минимума. Однако странам-участницам БРИКС удается балансировать на грани роста с положительным прогнозом за счет стремительного выстраивания новых цепочек поставок, схем взаиморасчетов и совместных проектов.

Рис. 2. Динамика индексов деловой активности в промышленности и сфере услуг ведущих стран БРИКС.

Источник: S&P.

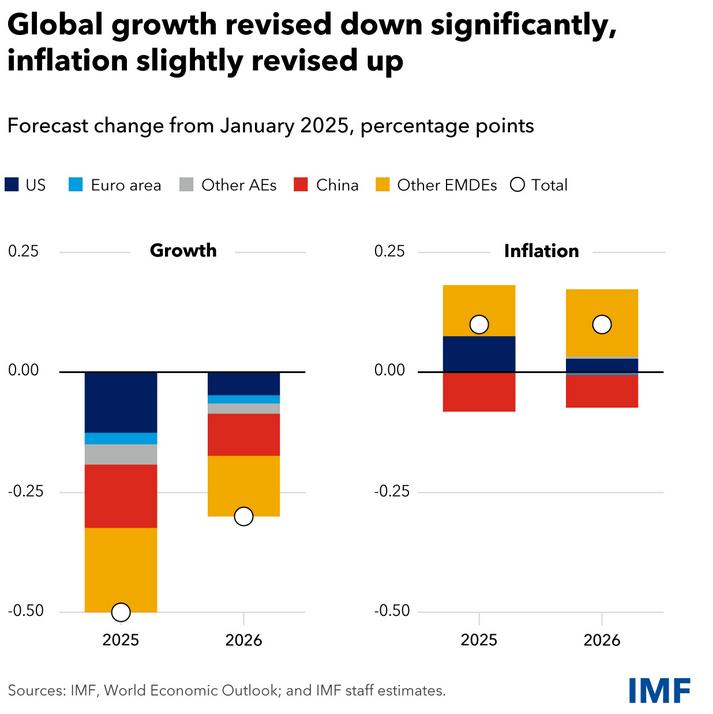

Такие наблюдения подтверждаются оценками экспертов Международного валютного фонда (МВФ), которые в очередном докладе “World Economic Outlook” за апрель 2025 г. говорят о грядущем сокращении мировой экономической активности. В прогнозе МВФ отмечаются «интенсифицирующиеся риски» для мировой торговли, сферы услуг и промышленного производства из-за эскалации торговых трений и неопределенности на финансовых рынках. Эксперты МВФ предупреждают, что угроза мировой «торговой войны» диктует необходимость международного сотрудничества, выработки эффективной экономической политики и исправления структурных дисбалансов в крупнейших экономиках мира. Если необходимые меры не будут приняты, в МВФ ожидают сокращения мирового экономического роста и усугубления глобальной инфляции.

Рис. 3. Прогноз динамики мирового экономического роста и инфляции на 2025-2026 гг.

Источник: МВФ.

В настоящих условиях, призывы руководства России и других стран БРИКС к отходу от конфронтационного подхода в международных отношениях и к выстраиванию справедливого и равноправного диалога представляют собой основу для конструктивной ребалансировки мировой экономики. Российские предложения равноправного сотрудничества, в том числе и со странами коллективного Запада, имеют под собой уверенную экономическую основу: так, промышленность России и сфера услуг продемонстрировали улучшение основных показателей в апреле 2025 г. на фоне крайне неблагоприятной конъюнктуры в целом по миру.

Согласно данным S&P, рост занятости в российской сфере услуг продолжается на фоне улучшения показателей деловой активности до 15-месячного максимума. Индекс деловой активности в сфере услуг России составил 50,1 пункта в апреле (значения выше 50,0 означают рост, по методологии S&P) на фоне замедления потребительской инфляции.

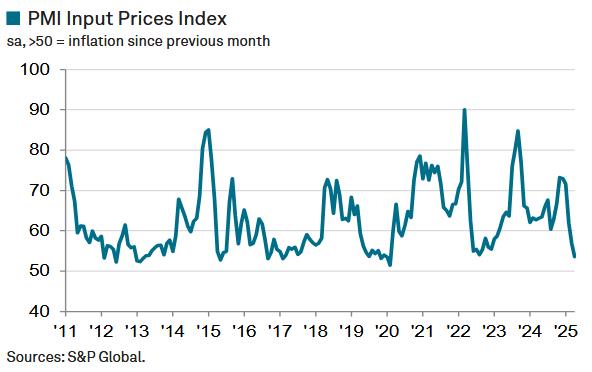

Что же касается российской промышленности, то индекс деловой активности здесь вырос до 49,3 пункта в апреле по сравнению с 48,2 месяцем ранее. В условиях замедления инфляции и роста эффективности внутренних цепочек поставок (в т.ч. снижения средних сроков поставок продукции), российские производители сообщают об улучшении годового прогноза по основным показателям своей деятельности.

Рис. 4. Динамика цен на факторы производства в России, 2011 – 2025 гг.

Источник: S&P.

Следует отметить, что глобальный индекс деловой активности находится на 17-месячном минимуме, вблизи своих наихудших показателей с начала ковидного кризиса. Тем временем, вопрос о новых таможенных пошлинах США будет решаться в ближайшие недели в ходе продолжающихся переговоров между Вашингтоном и его торговыми партнерами. Так, вступление в силу тарифов против ЕС было отложено на 90-дней (до начала июля), пошлины против КНР были понижены до 30-54% (со 145%) по итогам очередного раунда американо-китайских переговоров в начале мая, а против большинства стран пока действует лишь «базовый» тариф в 10%.

Учитывая тяжелые последствия для мировой торговли, уже причиненные действиями американской администрации, дальнейшая консолидация стран Мирового большинства представляется наиболее прагматичным ответом на растущую турбулентность в международных экономических отношениях.

Обзор подготовил ведущий инженер центра ресурсной экономики К.Б. Роуз.

© 2014-2026 ИЭОПП СО РАН

630090, Новосибирск, проспект Академика Лаврентьева, 17

ieie @ ieie.nsc.ru

press @ ieie.nsc.ru

|

|